财政部会计司 国家档案局经济科技档案业务指导司 国家税务总局货物和劳务税司

关于增值税电子专用发票电子化管理与操作有关问题的答问

2020年12月20日,国家税务总局发布了《关于在新办纳税人中实行增值税专用发票电子化有关事项的公告》(2020年第22号),决定在前期宁波、石家庄和杭州等3个地区试点的基础上,在全国新办纳税人中实行增值税专用发票电子化。随着电子发票逐步推广应用,各单位应当按照有关法律法规的规定,规范使用电子发票进行报销入账归档等活动。

2015年12月,财政部、国家档案局印发新修订《会计档案管理办法》(财政部 国家档案局令第79号),随后又于2020年3月印发《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)。上述文件均对包括电子发票在内的各类电子会计凭证的报销入账归档工作作出了明确规定。

为进一步回应社会关切,服务和指导基层单位更加规范使用电子发票,财政部、国家档案局、国家税务总局有关部门结合已经发布的相关文件,就增值税电子专用发票(以下简称“电子专票”)全流程电子化管理操作等有关问题回答如下:

1.电子专票作为电子会计凭证与纸质会计凭证法律效力是否相同?

答:电子会计凭证是指以电子形式生成、传输、存储的各类会计凭证,包括电子原始凭证、电子记账凭证。电子专票属于电子会计原始凭证。国家税务总局2020年第22号公告第二条规定:“电子专票由各省税务局监制,采用电子签名代替发票专用章,属于增值税专用发票,其法律效力、基本用途、基本使用规定等与增值税纸质专用发票相同。”《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)规定:“来源合法、真实的电子会计凭证与纸质会计凭证具有同等法律效力。”《档案法》第三十七条规定:“电子档案应当来源可靠、程序规范、要素合规”“电子档案与传统载体档案具有同等效力,可以以电子形式作为凭证使用”。因此,来源合法、真实的电子专票作为电子会计凭证与纸质会计凭证具有同等的法律效力,且可作为电子档案进行保存归档。

2.实行专票电子化的新办纳税人如何开具电子专票?

答:实行专票电子化的新办纳税人可向税务机关免费领取税务UKey,通过电子税务局、办税服务厅等渠道申请电子专票票种核定,在国家税务总局增值税发票查验平台(https://inv-veri.chinatax.gov.cn)上下载并安装增值税发票开票软件(税务UKey版)后,开具电子专票。开票完成后,纳税人可以通过电子邮件、二维码等方式,远程交付电子专票给受票方。

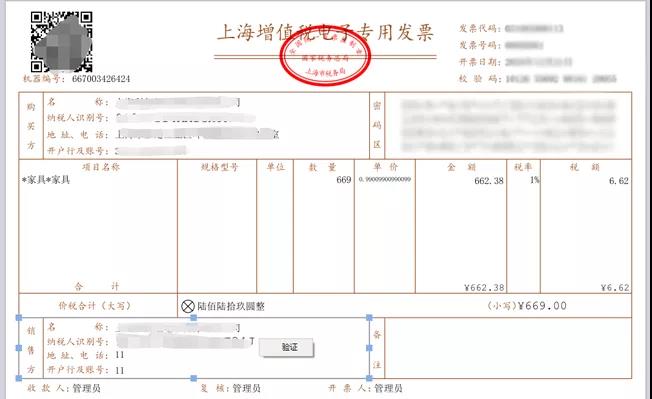

3.受票方收到电子专票后,应如何查验其发票真伪?

答:电子专票采用可靠的电子签名代替原发票专用章,采用经过税务数字证书签名的电子发票监制章代替原发票监制章,更好适应了发票电子化改革的需要。

纳税人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名以及电子发票监制章有效性。

验证电子签名具体方法如下:通过增值税电子发票版式文件阅读器打开已下载的电子专票版式文件,鼠标移动到左下角“销售方”相关信息处,点击鼠标右键,再点击提示框中的“验证”按钮,即可弹出验证结果。

如验证结果为“该签章有效!受该签章保护的文档内容未被修改。该签章之后的文档内容无变更”,表明销售方的电子签名有效。

验证电子发票监制章具体方法如下:通过增值税电子发票版式文件阅读器打开已下载的电子专票版式文件,鼠标右键点击发票上方椭圆形的发票监制章,选择“验证”,即可显示验证结果。

此外,纳税人还可以在全国增值税发票查验平台上,通过录入发票代码、发票号码、开票日期、发票校验码等字段,对电子专票信息进行查验。

4.受票方收到电子专票后,如何申请抵扣增值税进项税额或出口退税、代办退税?

答:受票方取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录增值税发票综合服务平台确认发票用途,登录地址由各省税务局确定并公布。

5.使用电子专票进行报销入账归档的基本规定有哪些?

答:依据财会〔2020〕6号文规定,电子专票作为电子会计凭证的一种,同时满足下列条件的,可以仅使用电子专票进行报销入账归档:

(一)接收的电子会计凭证经查验合法、真实;

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;

(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;

(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部 国家档案局令第79号)等要求。

采用电子专票进行报销、入账且本单位财务信息系统能导出符合国家档案部门规定的电子归档格式的,应当将电子专票与其他电子会计记账凭证等一起归档保存,电子专票不再需要打印和保存纸质件;不满足上述条件的单位,采用电子专票纸质打印件进行报销、入账的,电子专票应当与其纸质打印件一并交由会计档案人员保存。

6.如何借助标准化手段支持会计核算系统对电子专票进行自动接收、识别和入账处理?

答:财政部即将出台电子发票入账数据标准,并将会同国家税务总局在部分企业开展试点,以进一步规范电子发票等电子凭证入账,方便受票方会计核算系统进行自动化的接收、识别和入账处理。

7.电子专票的纸质打印件能否单独作为报销入账归档依据使用?

答:不能。根据财会〔2020〕6号的规定,各单位无论采用何种报销、入账方式,只要接收的是电子专票,则必须归档保存电子专票。单位如果以电子专票的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子专票。

8.受票方应如何防范电子专票的纸质打印件重复报销入账的风险?

答:电子专票的纸质打印件只是承载电子专票发票信息的载体,不具备物理防伪功能,具有可复制的特点。为避免电子专票的纸质打印件重复报销入账,各单位应建立完善的内控机制,严格按照财会〔2020〕6号文规定。如果以电子专票的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子专票。同时建议各单位在报销入账时对发票代码、号码进行查重处理。对于已经使用财务信息系统的单位,可以通过建立发票数据库的方式,升级系统功能,利用系统进行自动比对;对于尚未使用财务软件实行纯手工记账的单位,可以通过电子表格等方式,建立已入账发票手工台账,有效防范重复报销、虚假入账等风险。

9.包括电子专票在内的各类电子发票应如何归档保存?

答:电子发票归档保存分以下几种情况进行。

已建立电子档案管理系统的单位,实施了会计信息系统,与电子发票相关的记账凭证、报销凭证等已全部实现电子化(不包括纸质凭证扫描,下同),可将电子发票与相关的记账凭证、报销凭证等电子会计凭证通过归档接口或手工导入电子档案管理系统进行整理、归档并长期保存,归档方法可参照《企业电子文件归档和电子档案管理指南》(档办发〔2015〕4号);如与电子发票相关的记账凭证、报销凭证等未实现电子化,可单独将电子发票通过归档接口或手工导入电子档案管理系统进行整理、归档并长期保存;整理、归档、长期保存方法可参照《企业电子文件归档电子档案管理指南》(档办发〔2015〕4号)。

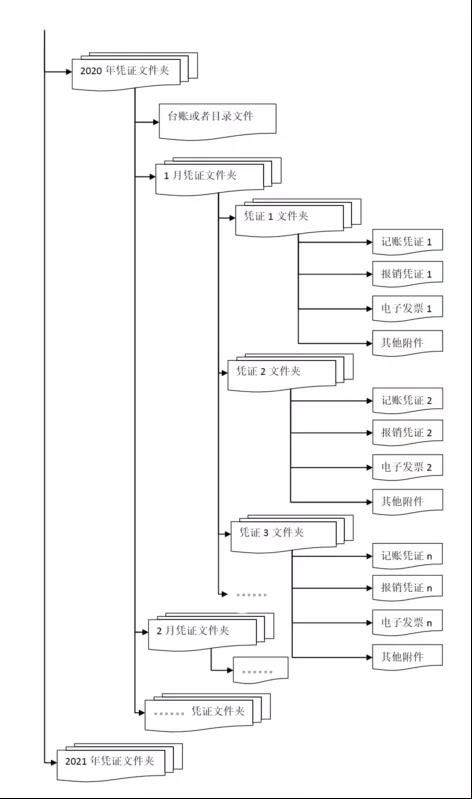

无电子档案管理系统的单位,如实施了会计信息系统,与电子发票相关的记账凭证、报销凭证等已全部实现电子化,可将电子发票与相关的记账凭证、报销凭证等移交会计档案管理人员保存,编制档号,存储结构建议采取下图所示方式:

同时,建立电子会计档案台账或者目录,台账或者目录的结构建议如下表:

|

序号 |

纳税人识别号 |

年度 |

交易事项 |

开票方名称 |

发票号码 |

开具日期 |

报销单据号 |

记账凭证号 |

文件名 |

备注 |

保存电子发票时,应当采用多重备份、定期检测等方法,保证电子发票档案在规定的保管期限内不会丢失并能被读取。

10.接收电子专票的单位,相关的纸质会计凭证该如何保管理?

答:接受电子专票的单位,如部分业务的报销、入账仍采用纸质凭证,该部分纸质凭证仍应按传统纸质会计档案的管理方法进行管理。

11.上述关于电子专票报销入账归档的问答口径是否适用于其他增值税电子发票?

答:同样适用。